Points of View 国内製薬企業の研究開発における共創 -日本の大手製薬企業と創薬ベンチャーの外部提携動向からの示唆-

医薬産業政策研究所 主任研究員 髙砂祐二

はじめに

研究開発志向型製薬企業は、これまで革新的で有用性の高い医薬品の開発を通じて、日本および世界の人々の健康と医療の向上に継続して貢献してきた。しかしながら近年、生活習慣病等の治療薬に対する満足度は向上し、これまで取り組まれてきた創薬標的はほとんど研究し尽くされ、製薬企業が単独で革新的な医薬品・医療技術を創出する難易度はますます上昇している。このような厳しい環境のなかで、製薬企業はアカデミアや創薬ベンチャー等をはじめとする多様なステークホルダーとの共創を通じて、より効率的に科学の進歩を患者さんにとっての価値に変える必要がある。これまでに医薬産業政策研究所は、製薬企業のプレスリリースを情報源として、研究提携やライセンス契約の動向等を調査し、近年重要性が増しているオープンイノベーションに関する国内製薬企業の潮流を報告してきた1)~5)。

今回筆者は、国内大手製薬企業の研究開発を中心とした外部提携について、その最新動向を把握するため、社外ステークホルダーに対して発信している国内製薬企業のプレスリリースおよびEvaluate Pharmaの情報を組み合わせて調査した。本調査により、国内製薬企業が推進するオープンイノベーションの全体像を認識するとともに、国内製薬企業が重要視する外部提携案件の特徴から、オープンイノベーションの動向をより明確に把握できると考えた。そのなかで、提携の代表例であるライセンスイン契約ならびに企業買収の動向を分析した。国内製薬企業が外部との提携を通じて、どういった品目や技術を、世界のどのような場所から獲得し、世界のどのような場所で実用化しようとしているのかを調査するため、国内製薬企業のライセンスイン契約に着目し、導入品目や提携先の特徴、契約により権利を獲得した対象地域等の分析を実施した。加えて、品目や技術を導出する側の特徴を把握するため、国内上場創薬ベンチャーのプレスリリースから、創薬ベンチャーにとって重要なビジネスモデルの一つであるライセンスアウト契約に関わる案件を抽出・分析した。そのうえで、国内製薬企業と国内創薬ベンチャーのライセンス契約の状況を比較することにより、外部提携を活用した研究開発における共創について、その将来像を考察する。

調査方法

国内製薬企業10社(アステラス製薬、エーザイ、大塚ホールディングス、小野薬品工業、協和キリン、住友ファーマ、第一三共、武田薬品工業、田辺三菱製薬、中外製薬)6)の2012~2021年の10年間に、各社ウェブサイトで公表されたプレスリリースを調査対象とした(対象期間内のプレスリリースが一部未掲載の企業が存在する。付録 表1参照)。

各社のプレスリリースは2022年10~12月に参照した。医療用医薬品や再生医療等製品等(後発医薬品、バイオシミラーを除く)の品目や技術に関わる共同研究開発等の研究・開発での提携、共同販促を含む市販後の提携に関連するプレスリリースを抽出した。将来のビジネスに関連する取り組みを調査するため、プレスリリース時点から取り組み始めた案件について集計し、提携による開発品目の開発状況・承認取得等に関するプレスリリースは除外した。提携条件変更、提携期間延長等、同一提携先との複数回にわたるプレスリリースがある場合、当該案件の重み付けを図る目的で重複してカウントした。

プレスリリース件数を提携数としてカウントしており、調査対象企業間の提携で双方からプレスリリースが公表されている場合は重複してカウントした。提携先の国籍や分類を分析する際には、単一の提携案件で複数の外部組織と提携している場合、複数カウントした。なお、提携先との受委託契約、ならびに同一グループ会社間の提携は除外した。提携先の企業情報、提携品目に関する情報等がプレスリリースに記載されていない場合、Evaluate Pharmaのデータおよび各社のプレスリリース以外の公表情報を参照した。

国内製薬企業の外部提携数、企業買収件数推移

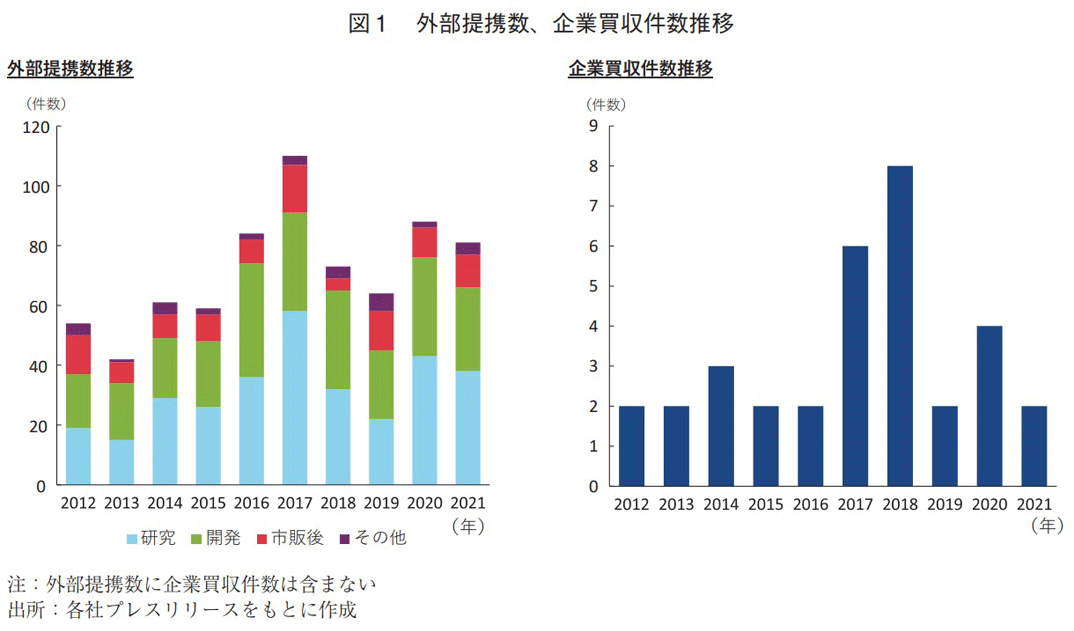

国内製薬企業10社の2012~2021年における外部提携数の推移、ならびに企業買収件数の推移を図1に示す。企業買収については、1件の買収案件で多数の品目を獲得する等、ライセンス契約や共同開発といった外部提携と性質が異なることから、外部提携には含まず別途カウントした。

外部提携については、開発フェーズを、基礎研究から非臨床試験までの「研究」、臨床試験から上市前までの「開発」、「市販後」の3段階に区分した。それぞれの開発フェーズに関連し、外部と接点を持つあらゆる提携を広く抽出しており、具体例を提示すると、「研究」には、他者との共同研究、研究で用いる技術等を相互に利用する提携、社内研究のための助成金獲得、社外組織が実施する研究への出資等を含む。「開発」には、他者との共同開発、開発ステージ別または地域別に開発を他者と分担する提携等を含む。「市販後」には主として共同販促や、政府による上市品の購入契約等を含む。投資会社を通じたベンチャーファンドへの出資等、いずれの開発フェーズにも割り振ることが困難な案件は「その他」とした。なお、長期収載品譲渡、製造拠点譲渡に関連する案件は除外した。また、ライセンスイン契約およびライセンスアウト契約は、当該契約により導入または導出する品目・技術の契約時の開発ステージにより、「研究」、「開発」、「市販後」のいずれかに割り付けた。

まず、外部提携数全体を見ると、2012~2017年にかけて、その数が増加傾向であるものの、提携数110件の2017年を頂点として、2019年にかけては減少基調が見られた。しかしながら、対象期間とした10年間では総じて増加傾向にあった(図1左)。

次に、開発フェーズごとの提携数では、いずれの年も研究および開発段階の合計提携数が全体の7~8割を占めていた。研究開発を志向する国内製薬企業は、創薬に重点を置いて外部と提携している現状が確認された。

企業買収に関しては、2012~2021年の期間に合計33件の案件が確認された。総じて年間2~4件で推移しているが、2017年が6件、2018年が8件であり、この2年間の多さが目立つ結果となった(図1右)。

国内製薬企業の提携先

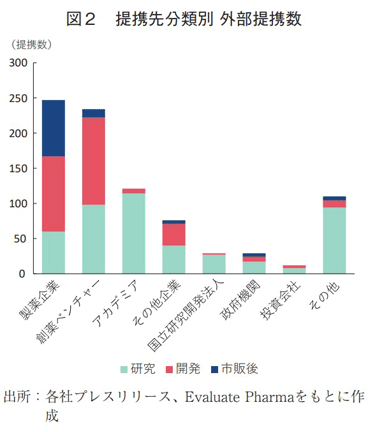

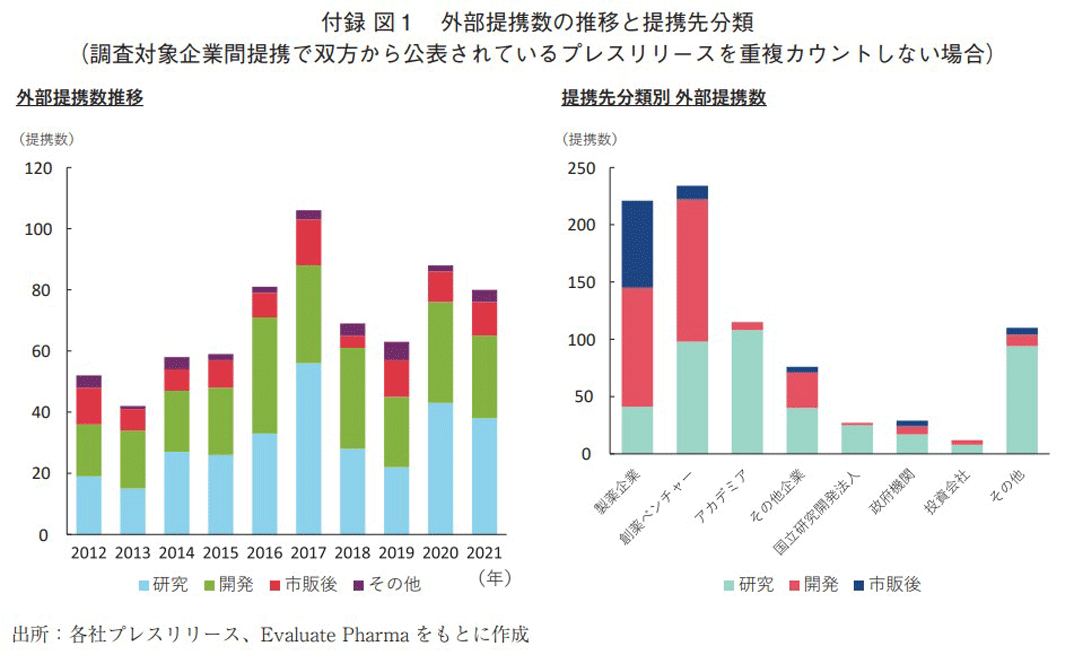

国内製薬企業の提携先を、製薬企業、創薬ベンチャー、その他企業、アカデミア等に区分し、分類ごとの提携数を図2に示す。本節では企業買収案件は含まず、後節にて分析結果を示す。提携先の会社設立からプレスリリース公表までの期間が30年以内の新興創薬企業あるいは新興バイオテクノロジー企業を「創薬ベンチャー」と定義した。最も提携数が多い分類は製薬企業で247件、次いで創薬ベンチャーが237件と続いた。開発フェーズ別で比較すると、研究段階ではアカデミア(114件)および創薬ベンチャー(98件)との提携が多く、開発段階では創薬ベンチャー(124件)ならびに製薬企業(107件)との提携が多い結果となった。また、国立研究開発法人との提携(29件)はその全てが日本の組織、政府機関との提携(29件)はその7割以上が日本の組織であり、国内製薬企業は、日本政府ならびに国立研究機関との提携を重視している傾向が見られた。

以降は開発フェーズ別に分析した結果を示す。

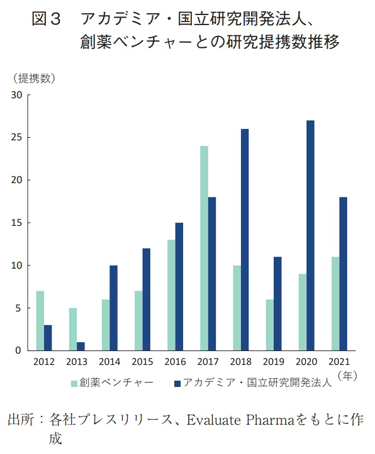

まずは、研究段階の提携に焦点を当てて分析する。アカデミア・国立研究開発法人、ならびに創薬ベンチャーとの研究提携について、その提携数推移を図3に示す。2018年以降、研究段階での提携数が減少傾向にある創薬ベンチャーとの協働とは対照的に、アカデミアや国立研究開発法人との提携数は、調査期間を通じて総じて上昇している動向が見て取れた。

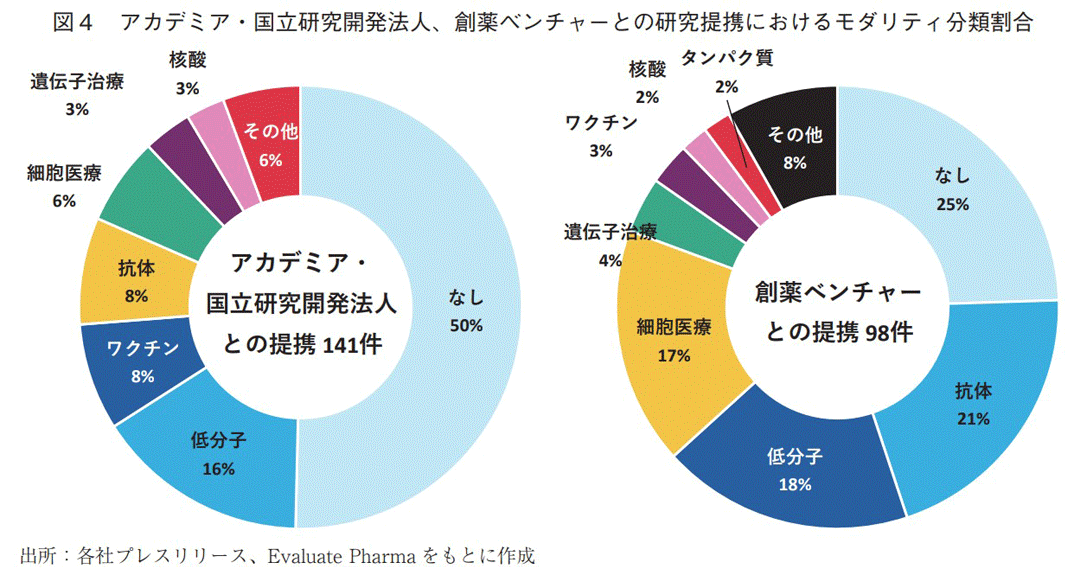

図4には、アカデミア・国立研究開発法人、創薬ベンチャー各々との研究提携におけるモダリティ分類割合を示す。アカデミア・国立研究開発法人との研究提携では、対象となるモダリティが公表されていない「なし」の割合が50%に上り、次いで低分子(16%)、ワクチン(8%)、抗体(8%)が続いた。一方で、創薬ベンチャーとの研究提携では、「なし」の割合が25%で最も高かったものの、アカデミア・国立研究開発法人と比較すると、その割合は低かった。2番手は、二重特異性抗体ならびに抗体薬物複合体といった次世代抗体を含む「抗体」(21%)、3番手は「低分子」(18%)であった。

対象モダリティが確定しているものの非公表としている研究提携もあるとは考えられるが、図3および図4の結果から、アカデミアや国立研究開発法人には、医薬品候補品目となり得るモダリティを確定する以前に、疾患メカニズム解明等に資する様々な基礎研究や専門知識を求めて提携するケースが多いと考えられる。他方、創薬ベンチャーでは、アカデミア・国立研究開発法人と比較して、次世代抗体を含む抗体や細胞医療の割合が高いことから、新規モダリティに関連した技術を求めるために提携する案件が比較的多いと考えられる。

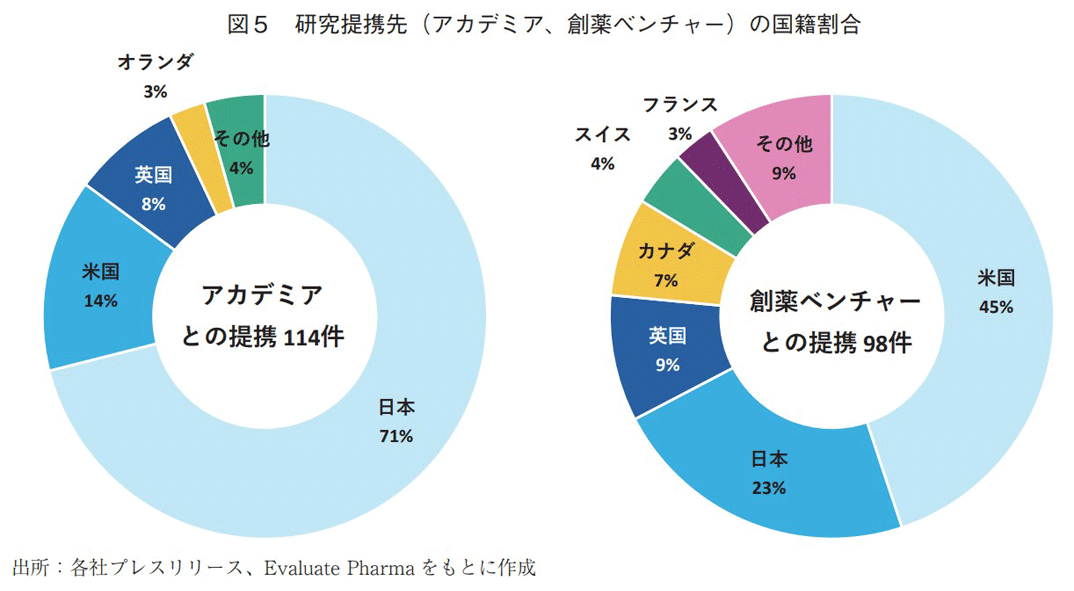

研究段階の提携数が多いアカデミアおよび創薬ベンチャー(図2参照)について、提携先の国籍割合を図5に示す。アカデミアでは日本が71%を占め最大となり、次いで米国(14%)、英国(8%)と続いた。一方、創薬ベンチャーでは米国(45%)が最も高く、2番手が日本(23%)、3番手が英国(9%)だった。

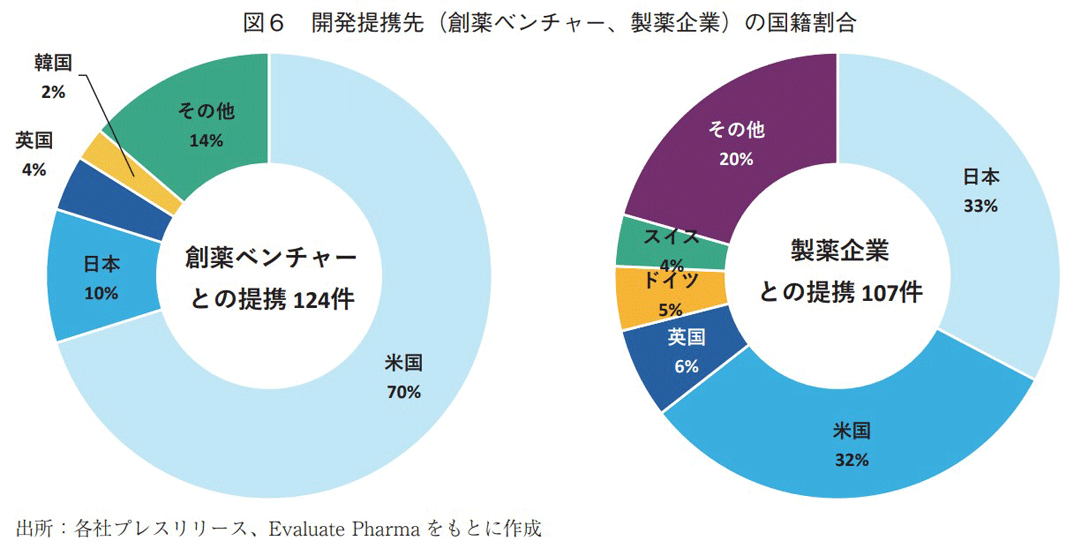

次に、開発段階の提携について分析する。開発段階の提携数が多い創薬ベンチャーおよび製薬企業(図2参照)について、提携先の国籍割合を図6に示す。創薬ベンチャーでは、研究段階と同様に米国企業の割合が70%を占め最も高く、日本(10%)、英国(4%)が続いた。製薬企業では、日本および米国の企業がいずれも3割程度という結果となった。図5および図6の結果から、国内製薬企業は、研究・開発段階で日本、米国、英国の提携先と連携する機会が多いという傾向が見られた。

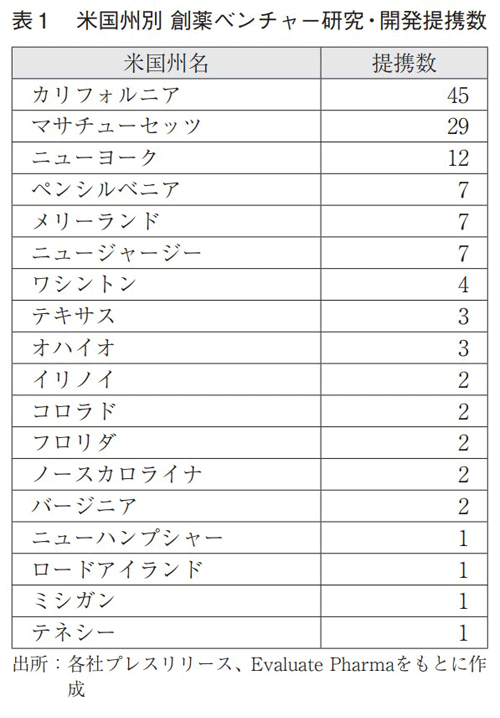

国内製薬企業と研究・開発段階で提携が多い米国の創薬ベンチャーについて、その所在州ごとの提携数を表1に示す。西海岸のカリフォルニア州に拠点を置く創薬ベンチャーとの提携が最多で、45件が確認された。加えて、マサチューセッツ州を中心に、ニューヨーク州、ペンシルベニア州、メリーランド州、ニュージャージー州といった米国北東部を本拠とする創薬ベンチャーとの提携が多かった。このように、国内製薬企業は、創薬が盛んなカリフォルニア州やマサチューセッツ州等で、創薬ベンチャーの技術やシーズにアクセスしている状況が見て取れた。

国内製薬企業のライセンスイン契約

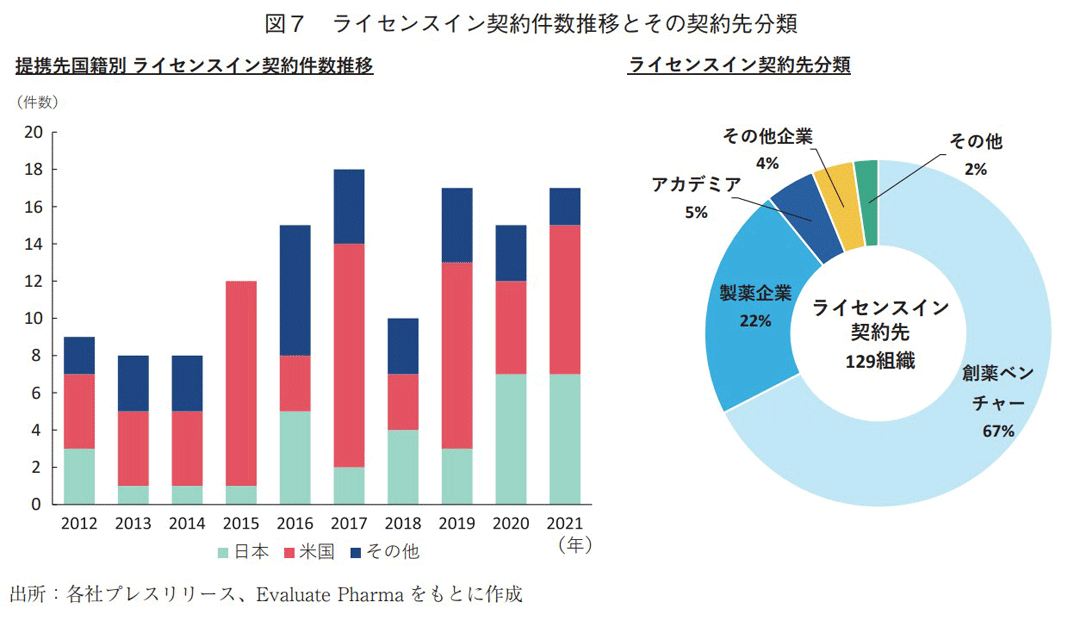

次に、国内製薬企業のライセンスイン契約を対象に調査した。医療用医薬品等の品目や技術に関わる権利を導入するにあたり、開発進捗や売上高に応じて国内製薬企業から提携先に対価の支払いが生じるもの、加えて、対価の支払いに触れていないプレスリリースに関しては、「ライセンス」と記載があり契約先から権利を導入している提携をライセンスイン契約と定義した(共同販促を除く)。図7には、ライセンスイン契約の2012~2021年の推移、およびライセンスイン契約先の分類を示す。調査期間中のライセンスイン契約は全127件存在し、そのうち2件の契約先が2組織存在するため、ライセンスイン契約先は合計129組織となる。

ライセンスイン契約数推移を見ると、2017年までは契約数が徐々に増加し、それ以降は頭打ちの傾向が確認されたものの、調査対象期間10年間では総じて増加基調にあることが分かった。また、ライセンスイン契約先の国籍を調査したところ、日本と比較して主に米国を含む海外企業からのライセンスイン契約数が多い結果となった(図7左)。

ライセンスイン契約先の分類では、創薬ベンチャーが最も多く、その数は87社(67%)に達した。なお、この創薬ベンチャー87社のうち、上場企業は47社(54%)、非上場企業は40社(46%)であった。次いで、製薬企業(22%)、アカデミア(5%)と続いた(図7右)。

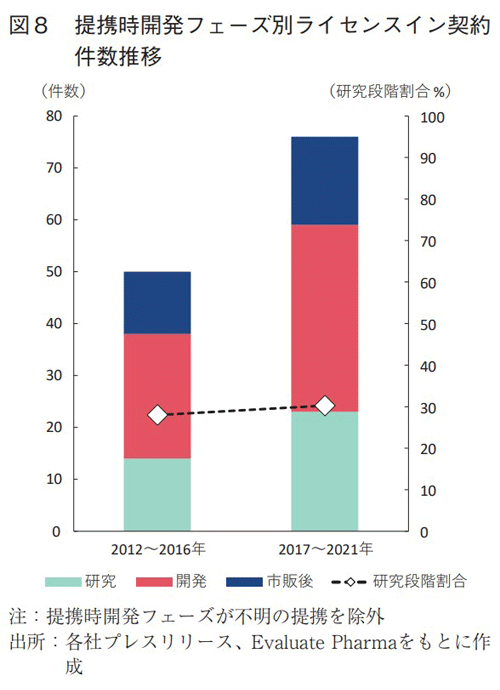

ライセンスイン契約時における開発フェーズ別の推移を図8に示す。調査期間前半(2012~2016年)と比較して、後半(2017~2021年)ではライセンス契約数が大きく増加している一方で、全体に占める研究段階での契約割合は27%から30%へと微増に留まった。

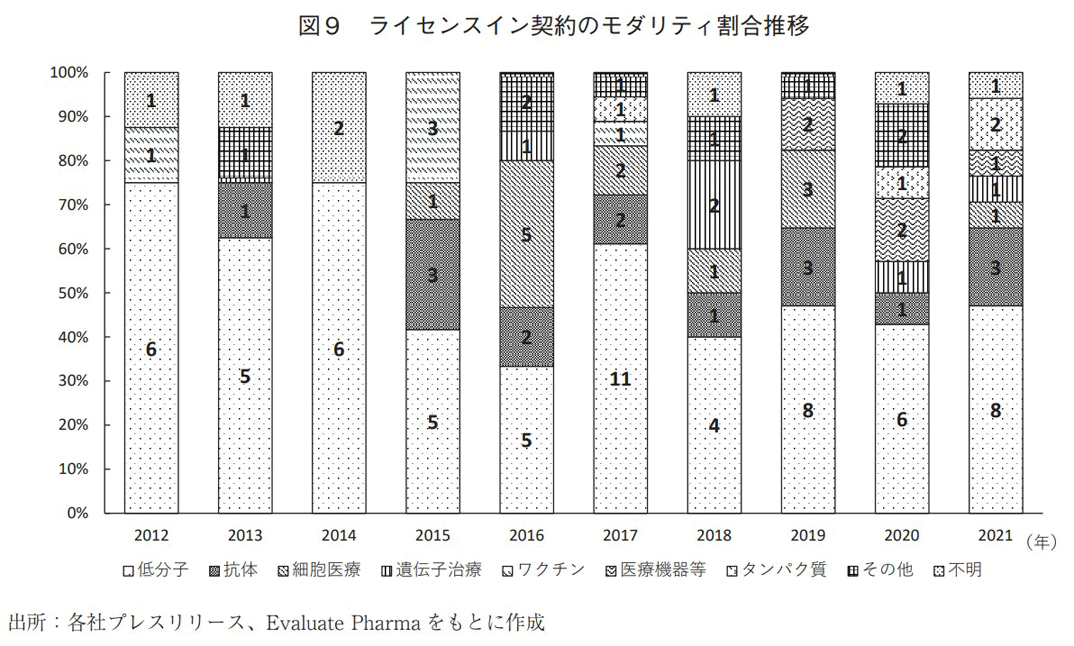

国内製薬企業のライセンスイン契約で導入した品目について、モダリティ割合の推移を図9に示す。低分子の割合は徐々に低下傾向が見られ、低分子以外のモダリティの割合が漸増していた。低分子以外のモダリティに着目すると、対象期間前半にはワクチンが多く、対象期間後半に細胞医療、遺伝子治療、デジタルアプリ等を含む医療機器が多い特徴が見られた。

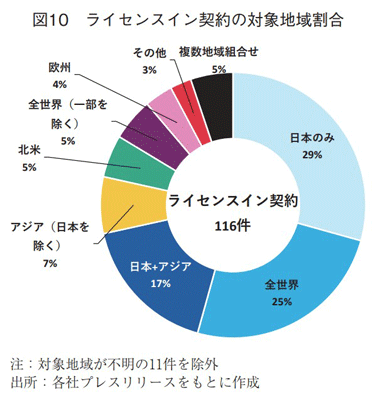

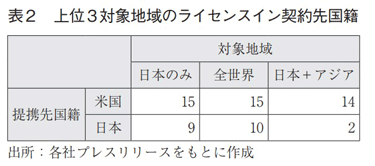

ライセンスイン契約の対象地域割合を図10に示す。全ライセンスイン契約127件のうち、対象地域が不明の11件は除外した。日本のみを対象地域とするライセンスイン契約は29%(34件)と最も割合が高く、2番手が全世界(25%、29件)、3番手が日本を含むアジア(17%、20件)という結果となった。これら上位3対象地域のライセンスイン契約先の国籍を調査すると、いずれも米国が最も多く、日本は米国に次ぐ2番手であった(表2)。以上のことから、国内製薬企業は、海外、特に米国からライセンス契約により品目を導入し、対象地域として日本を含むアジアを中心に当該品目の権利を獲得していることが分かった。

国内製薬企業による企業買収

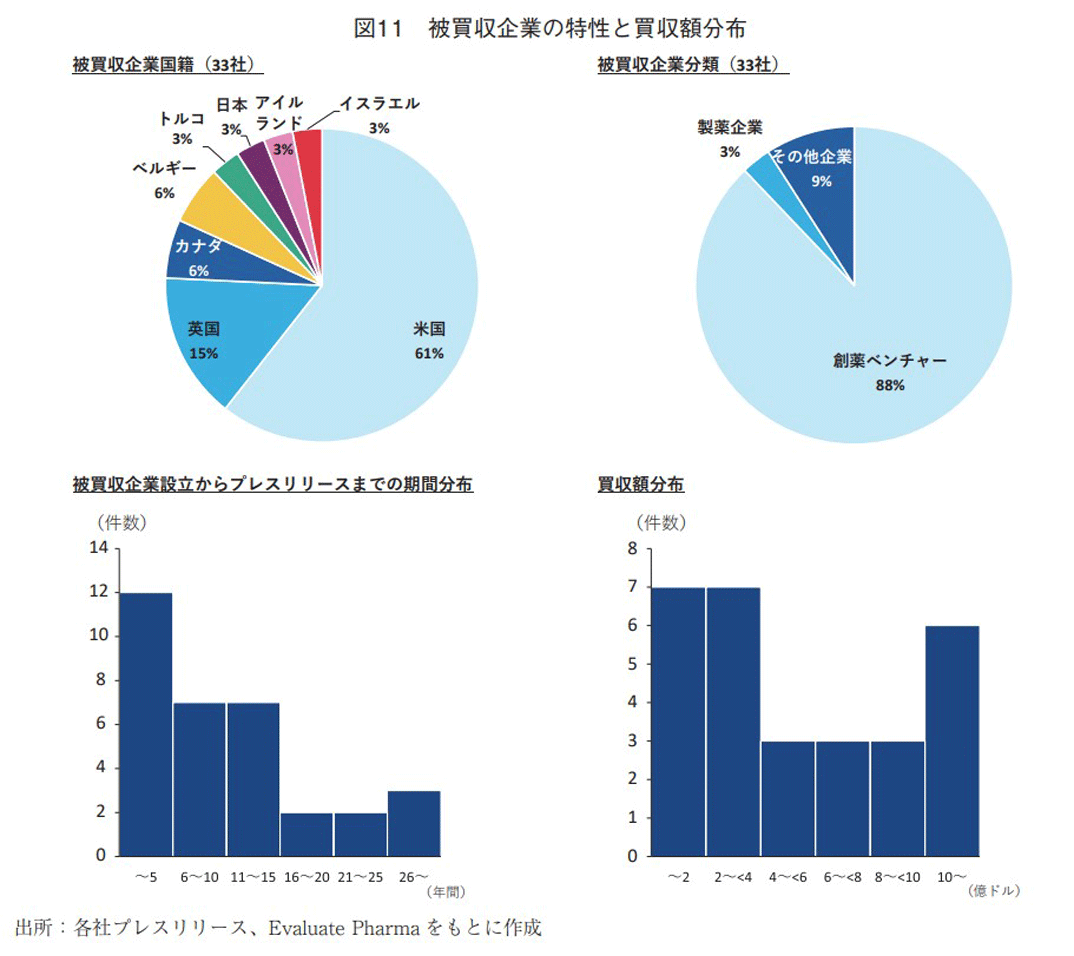

前節までは、主として研究・開発段階における提携全般について調査してきたが、本節では国内製薬企業の企業買収に焦点を当てて分析する。図1に示したとおり、2012~2021年の期間に合計33件の企業買収が確認され、2018年の8件が最大であった。図11に被買収企業の特性および買収額の分布を示す。被買収企業の国籍割合は、米国が最も高く(61%)、2番手に英国(15%)が続いた。日本企業の割合は3%(1件)だった(図11左上)。被買収企業の企業分類は、88%を創薬ベンチャーが占めた(図11右上)。また、被買収企業の設立年からプレスリリースで買収を公表した年までの期間を調査したところ、設立から5年以内の企業買収が12件と最も多く、設立から間もない新興企業を買収により獲得する傾向が確認された(図11左下)。開発マイルストン等を含む買収額が公表されている29件について、その分布を図11右下に示す。2億ドル未満が7件、2~4億ドル未満が7件と多いが、10億ドル以上も6件あり、買収額には案件によって幅があることが分かった。

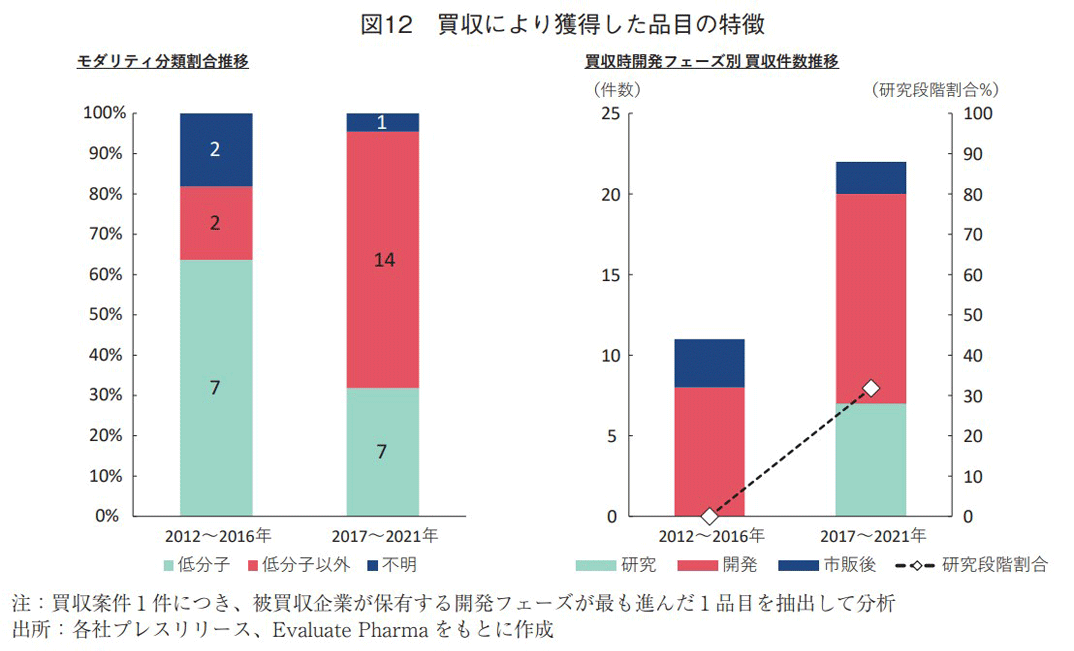

さらに、買収案件1件につき、被買収企業が保有する開発フェーズが最も進んだ1品目を抽出し、その特徴を図12に示す。モダリティ分類の推移については、2012~2016年の期間で低分子の割合が64%に達していたが、2017~2021年の期間で32%まで低下し、低分子以外のモダリティの割合が64%まで向上していた。なお、低分子以外の内訳は、2012~2016年の2件が細胞医療(1件)とワクチン(1件)、2017~2021年の14件が、細胞医療(4件)、抗体(3件)、医療機器(3件)、遺伝子治療(2件)、タンパク質(1件)、核酸(1件)であった(図12左)。

また、買収時点での開発フェーズを調査したところ、2012~2016年の期間で存在しなかった研究段階の品目が、2017~2021年の期間では7件確認され、全体に占める研究段階の品目の割合は32%であった(図12右)。以上のことから、国内製薬企業は、買収によって米国を中心とする海外に拠点を置き、研究段階にある低分子以外のモダリティを保有する新興企業と提携するケースが近年多くなっている傾向が確認された。

国内上場創薬ベンチャーのライセンスアウト契約

国内製薬企業のライセンスイン契約動向との比較、および品目や技術を導出する側の動向を把握する目的で、国内上場創薬ベンチャーのライセンスアウト契約動向を調査した。2000~2021年の期間に上場した国内創薬ベンチャー32社7)について、2012~2021年の10年間にわたる各社プレスリリースからライセンスアウト契約の情報を抽出した(対象期間内のプレスリリースが一部未掲載の企業が存在する。付録 表1参照)。

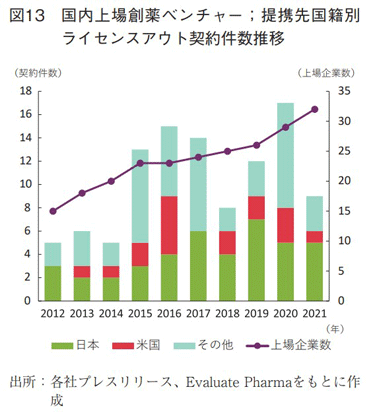

図13に国内上場創薬ベンチャーのライセンスアウト契約数推移を示す。国内では上場による資金調達を目指す創薬ベンチャーが米国と比較して多いと考えられ、調査対象とした創薬ベンチャーの上場企業数増加に伴い、ライセンスアウト契約数は概ね増加傾向にあったが、2020年をピークに2021年は大きく減少した。また、提携先の国籍は、国内製薬企業のライセンスイン契約数推移(図7左)と比較して、日本企業との提携が多く、米国企業との提携は少ない傾向があった。「その他」にはアジア諸国が多く含まれることも特徴であった。

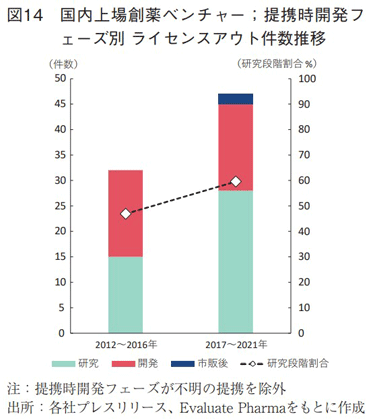

国内上場創薬ベンチャーのライセンスアウト契約時における開発フェーズ別の提携数推移を図14に示す。研究段階でのライセンスアウト契約の割合は、2012~2016年の47%と比較して、2017~2021年の期間に60%まで向上していた。

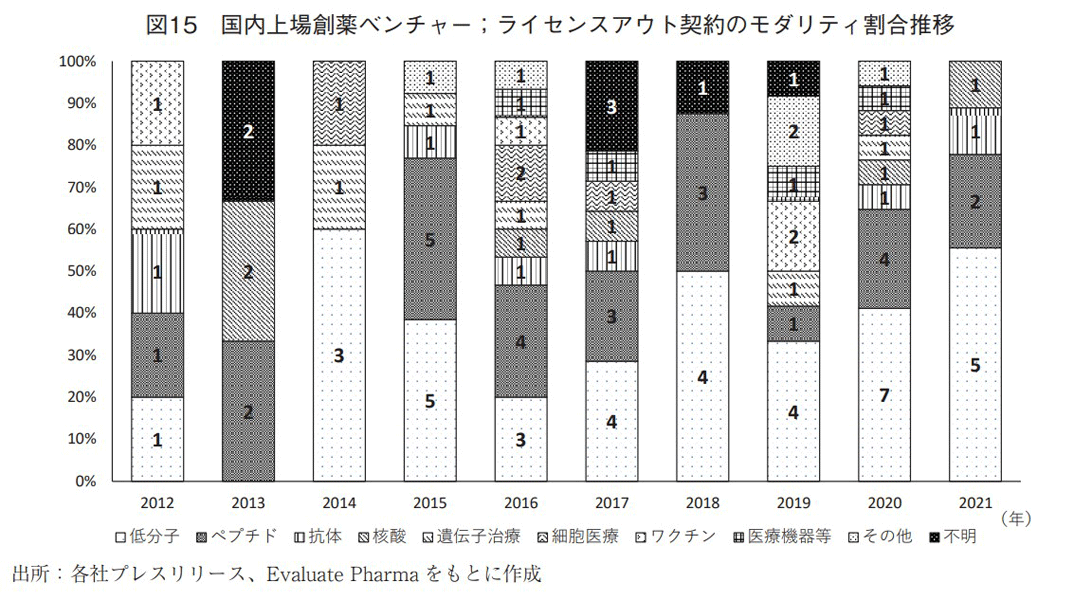

図15には、ライセンスアウト契約のモダリティ割合推移を示す。モダリティ割合の変化に特段の傾向は見られないが、図9に示した国内製薬企業のライセンスイン契約におけるモダリティ割合推移と比較すると、低分子が概ね低い割合となっていること、ペプチドならびに核酸の割合が多いことが分かった。

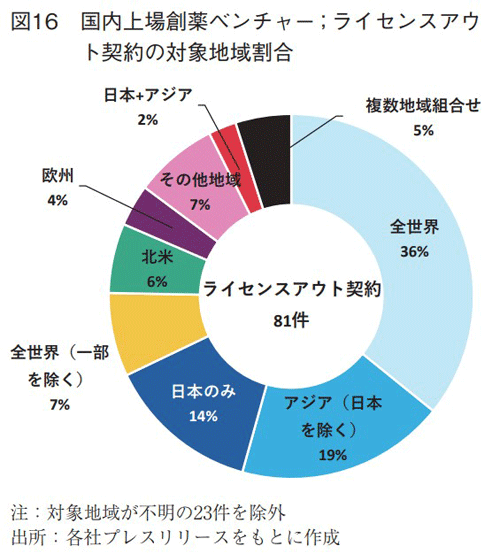

国内上場創薬ベンチャーのライセンスアウト契約について、その対象地域の割合を図16に示す。全ライセンスアウト契約104件のうち、対象地域が不明の23件は除外した。最も割合が高い地域は全世界で36%であり、次いで日本を除くアジア(19%)、日本のみ(14%)と続いた。対象地域が全世界であったライセンスアウト契約(29件)の導出先企業国籍を調査したところ、最多は日本(11件)であり、次いで米国(7件)が多かった。日本を除くアジアを対象地域とする契約(15件)では、台湾・香港を含む中国(8件)や韓国(5件)といったアジア国籍の企業が占めていた。日本のみを対象地域とする契約(11件)では、その全てが日本企業へのライセンスアウトであった。

まとめと考察

本稿では、国内製薬企業10社の2012~2021年に公表されたプレスリリースとEvaluate Pharmaのデータとの組み合わせから、主として研究・開発段階における外部との提携動向を調査した。

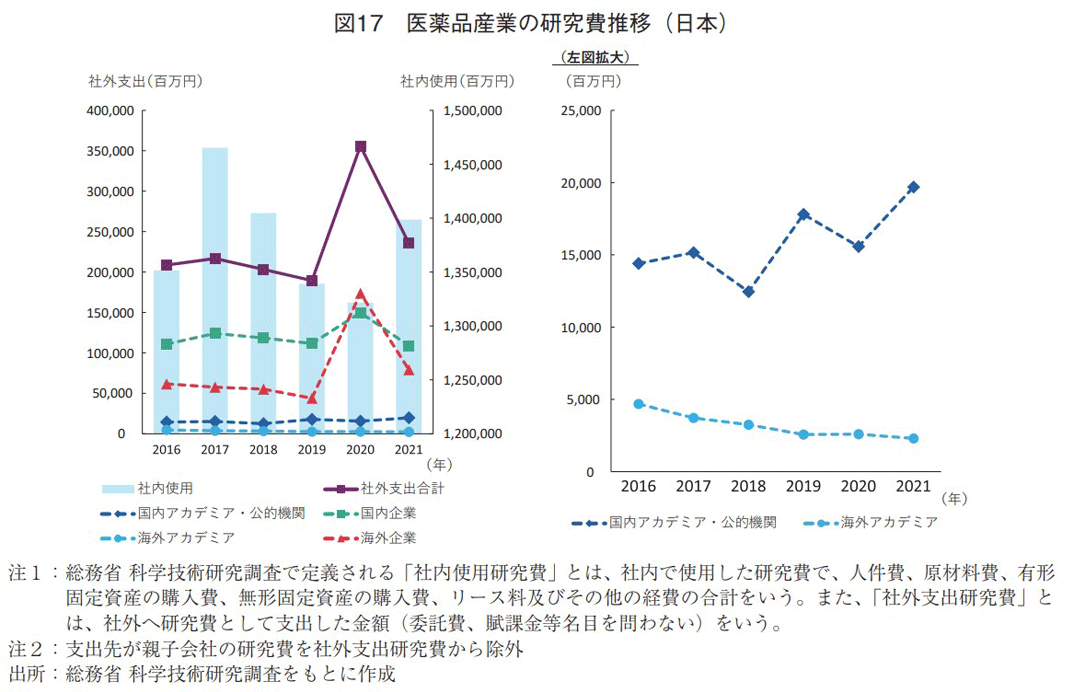

まず、前節までの分析と比較して、よりマクロな視点から考察すべく、日本の医薬品製造業における社内使用研究費および社外支出研究費の推移を図17に示す。2016~2021年の期間で、社内使用研究費は1.4兆円前後を維持しており、そのうえ、国内外を合算した社外支出研究費も2020年を除くと2,000億円程度で推移していた。2016年と2021年の社外支出研究費推移の主な内訳を比較すると、支出先を国内企業とする研究費が約1,100億円を維持、海外企業へ支出した研究費は617億円から792億円に伸長、国内アカデミア・公的機関が144億円から197億円に伸長、海外アカデミアが47億円から23億円に減少していた。このように、民間企業では海外を重視する傾向が確認され、加えて、アカデミアでは国内に傾注しつつある社外支出研究費の動向が見て取れた。しかしながら、社内使用研究費がそれほど増加していないことに伴い、社外支出研究費全体も、2020年に3,558億円まで上昇しているものの、2016年の2,086億円から2021年の2,354億円の微増に留まっていた。今後、医薬品産業が外部との研究提携をより一層強化していくためには、社外支出研究費を如何に確保するかも課題の一つと言えよう。

次に、前節までに示した国内製薬企業ならびに国内上場創薬ベンチャーの外部提携動向の調査について考察する。国内製薬企業の外部提携数は、2012~2021年にかけて概ね増加傾向であることが分かった。一方で、2017年を頂点として2019年にかけては減少基調が見られた。この減少の理由は定かではないが、図1右で示したように、2017年および2018年に企業買収件数が他年と比較して突出しており、企業買収以外の提携の減少に影響を与えた可能性がある。また、国内製薬企業が、初期の開発フェーズを含めた全ての外部提携案件をプレスリリースとして公表しているとは限らないと考えられ、非公表の研究提携等は今回の調査に含まれていないことを考慮する必要もある。

今後、海外製薬企業の外部提携動向等を調査することにより、海外グローバルファーマとの比較を通じて国内製薬企業の現状をより的確に把握する予定である。

国内製薬企業の外部提携について提携先を分析したところ、アカデミアや国立研究開発法人との研究提携数は近年増加傾向にあり、特に、医薬品候補品目となり得るモダリティを確定する以前に、疾患メカニズム解明等に資する様々な基礎研究や専門知識を求める提携が多いと想定された。国内製薬企業は産学連携でシーズを共同研究開発し、製薬企業がリスクを取って資金を提供することで、革新的な医薬品に発展させるといったケースがこれまでにも多数ある。本稿の調査でも日本のアカデミアとの連携は決して少ないとは言えず、今後も国内における産学連携は重要だと考えられる。

また、研究段階ではアカデミアおよび創薬ベンチャーと、開発段階では創薬ベンチャーおよび製薬企業との提携数が多いことを示した。特に米国のカリフォルニア州ならびにマサチューセッツ州に拠点を置く創薬ベンチャーとの研究・開発段階での提携が目立った。近年、創薬ベンチャーによる医薬品研究開発の注目度が増すなか、国内製薬企業は、創薬ベンチャーが有する自らの戦略に沿った最先端の創薬技術や品目等を、国内のみならず海外も含めて探索し、提携に結び付けていると考えられる。なお、本稿にて調査対象とした国内製薬企業10社のうち、5社がカリフォルニア州に研究開発拠点を有し、同じく5社がマサチューセッツ州に同拠点を構えていることから、このような拠点を足掛かりとして現地の創薬ベンチャーと連携する機会を探索していると考えられる。

企業買収の調査から、国内製薬企業は、米国を中心とする海外に拠点を置き、研究段階の新規モダリティを保有する、設立から5年以内の新興創薬ベンチャーを買収するケースが近年多くなっている傾向を確認することができた。買収1件につき最も開発フェーズが進んだ1品目を抽出して分析すると、2012~2016年と比較して2017~2021年では、買収を通じて研究段階の品目を獲得する案件が増加していた。このことから、国内製薬企業は、単にパイプラインの強化を目的とするのみならず、被買収企業の技術プラットフォームを活用して、場合によっては自社の強みと組み合わせ、将来の新規開発候補品の創出等を想定して買収による提携を検討していると考えられる。なお、本調査では国内創薬ベンチャーの買収事例はほとんど確認されなかった。その背景や要因の分析を推進し、課題解決に向けた議論が期待される。

加えて、国内製薬企業のライセンスイン契約の調査から、導入した品目や技術、導入元の特徴、権利対象地域を分析した。その結果、ライセンスイン契約により、研究段階ではなく主に開発・市販後段階にある低分子以外のモダリティを、米国を中心とする海外および日本から導入し、主として日本を含むアジア地域で開発・販売する傾向が見えてきた。別の表現を用いると、海外のライセンスイン契約先企業は、日本を含むアジア地域での開発を日本の製薬企業に託し、商用化されることを期待していると言えよう。

しかしながら、これはグローバルに開発することが効率的なシーズを海外の大手製薬企業が獲得しており、それ以外の残存したシーズを国内製薬企業がアジアで実用化するために獲得しているとも捉えられるだろう。

実際に、導出側の動向を把握すべく国内上場創薬ベンチャーのライセンスアウト契約について調査した結果からは、開発フェーズがそれほど進んでいない段階にある新規モダリティを、主に日本あるいは米国企業に対して、全世界を対象地域として導出している事例が多くあることが判明した。

今後、国際共同治験がより多く実施され、世界で同時に開発される品目がさらに増加すると、アジア地域に強みを持つ国内製薬企業の存在価値は徐々に薄れていくであろう。それゆえに、国内製薬企業は、グローバルに展開可能な開発候補品を、開発フェーズがより初期の研究段階から獲得するような取り組みが、より一層必要であると考えられる。今回のプレスリリース調査のなかでも、提携先との共同研究を開始し、その後、協働により創出された開発候補品の導入や、提携先の買収に至るケースが複数確認された。将来的には、そのような事例をより多く積み重ねていくことが求められるだろう。

世界中のあらゆる場所で創出される最先端の生命科学技術を、日本の製薬企業が提携を通じて取り込み、革新的な医薬品を共創して、世界中のあらゆる場所の患者さんにお届けする。そのようなグローバルな体系の中に、一段と多くの日本企業が参入している将来を期待したい。

-

1)医薬産業政策研究所「日本の製薬企業におけるライセンス導入の動向」政策研ニュース No.25(2008年7月)

-

2)医薬産業政策研究所「増加する海外ベンチャーとのアライアンス」政策研ニュース No.29(2010年1月)

-

3)医薬産業政策研究所「プレスリリースで見る国内製薬企業のビジネスモデルの調査」政策研ニュース No.43(2014年11月)

-

4)医薬産業政策研究所「製薬産業を取り巻く現状と課題~よりよい医薬品を世界へ届けるために~第一部:イノベーションと新薬創出」産業レポート No.5(2014年12月)

-

5)医薬産業政策研究所「医薬品企業における研究提携の動向-各社プレスリリースより-」政策研ニュース No.55(2018年11月)

-

6)日本製薬工業協会 DATA BOOK 2022「大手製薬企業の規模と業績(21社/連結決算)(日本)」より、医薬品事業売上高上位10社を抽出

-

7)SPEEDA(株式会社ユーザベース)をもとに抽出