Topics ヘルスケアサービスへのアクセスに関する国内民間医療保険の新動向

医薬産業政策研究所 主任研究員 枡田竜育

はじめに

我が国における公的医療保障制度と民間医療保険の関係、あるいは民間医療保険が公的医療保障制度との関係で果たしうる役割についての研究は、特に医薬品産業においては公然とは行われてこなかった。このことは、笠木が述べている通り、私保険の役割を議論することはその前提として社会保障制度の後退を容認してしまうことになるという考慮が影響しているかもしれない1)。保険医療の給付範囲のあり方についての議論は、我が国の社会保障の目的あるいは基本的人権といった根源的なテーマとも密接に関わり2)、民間医療保険の役割について安易な結論を導くべきではないことは言うまでもない。しかし、医療の給付と負担に関する議論の必要性について政府や日本医師会が明確な言及3)を行っている中、我が国の医薬品産業にも重大な影響を与える可能性があり、給付と負担の議論が波及する事項についての調査研究を行うことが必要になってきたと言えよう。本稿は、このような認識に立って、我が国において医療分野における民間医療保険の機能についての先行研究を俯瞰し、民間医療保険の最近の動向を分析する。

1.我が国の民間医療保険の役割についての先行研究

我が国の医療保障制度における民間医療保険の役割については、幾つかの先行研究があり、一定の結論が得られている4)。以下、先行研究を概説する。

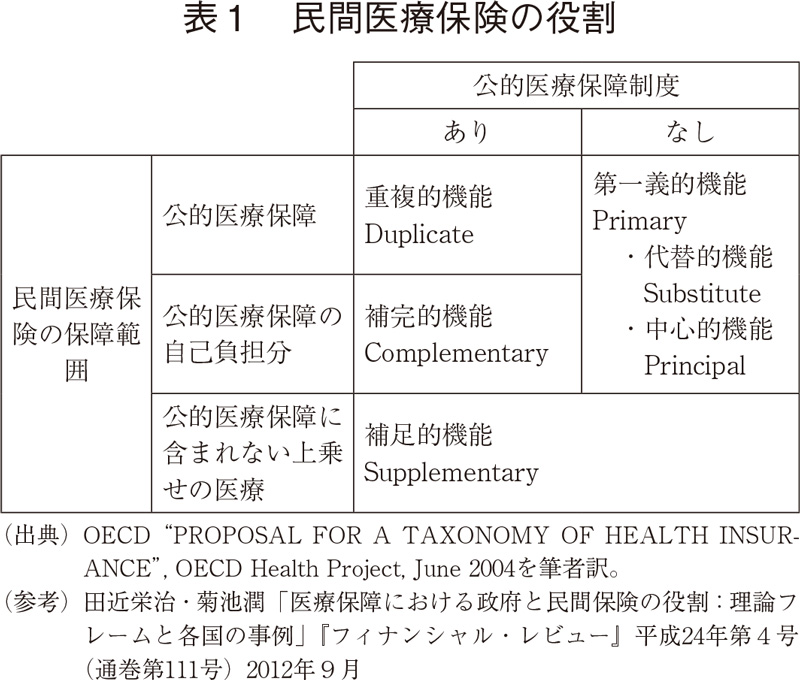

まずは公的医療保障制度ならびに民間医療保険の用語の定義であるが、主たる財源に着目したOECDによる定義5)が一般的である。すなわち公的医療保障制度の定義は、「主たる財源が税あるいは所得比例保険料(税)である場合」であり、民間医療保険については、「主たる財源が私的保険の保険料である場合」ということになる。この定義の考え方に基づくと、民間医療保険の役割は、公的医療保障制度の有無と民間医療保険の保障範囲に応じて、下表の5つに分けられる。

民間医療保険が公的医療保障制度と同様な範囲を保障する場合は重複的機能(Duplicate)を果たしている位置づけとなる。公的医療保障制度の自己負担部分を保障する場合は補完的機能(Complementary)、公的医療保障の保障範囲に含まれない上乗せサービスを保障する場合は補足的機能(Supplementary)を果たしている位置づけとなる。なお、公的医療保障制度がない場合は、民間医療保険は中心的機能(Principal)との位置づけとなり、公的医療保障制度を利用できない場合は、代替的機能(Substitute)の位置づけとなる。これらはいずれも民間医療保険が第一義的機能(Primary)を果たす位置づけとなる。

我が国の民間医療保険の市場は、米国はもとより欧州諸国と比較しても小規模である。この理由について笠木(2012)は、日本の社会保障制度の構造・制度設計にあるとし、具体的には、①日本の公的医療保険の給付は比較的広い範囲に及んでおり、これまで、必要性と適切性が認められる医療行為・医薬品は原則として公的医療保険によってカバーすることがめざされてきた、②原則として混合診療が禁止されており、自由診療の利用はきわめて狭い範囲に限定されている、③医師の報酬や医薬品の価格など、いわば医療の値段ともいえるものが全て立法行政によって一律に決定され、この価格を超えて患者に費用が請求されることが原則として想定されていない、④一部負担金が一定額を超えた場合については、別の金銭給付が支払われる等(高額療養費制度)、負担が高額とならないような手当てがなされていること、を挙げている。この分析には異論はない。我が国の民間医療保険を扱う保険会社が、医療機関による個々の医療行為について独自の医療的判断による審査機能を有していない、あるいは、有してこなかったことも一因ではないかと考える。

我が国では、保険業は内閣総理大臣より生命保険業免許あるいは損害保険業免許のいずれかの免許を受けて行うこととなっているが、いわゆる医療保険やがん保険は保険業法上「第三分野」と位置付けられており、いずれの免許でも保険の引受けを行うことができる6)。保険商品は保険金の支払い方法によって、定額払いと実損払いに大別できるが、第三分野保険商品は定額払いが基本となっている。具体的には、がんや疾病による入院や手術への給付金、がんの診断やがんによる通院への給付などが定額で行われる商品が一般的である。また、特約としての三大疾病特約(がん・心疾患・脳血管疾患)先進医療特約なども定額給付が一般的である7)。つまり、我が国の民間医療保険は、「定額払いによる公的医療保障制度の補完的機能(Complementary)」を主としている。

このような我が国の状況にあって、公的医療保障制度における民間医療保険の役割についての先行研究の結論は以下のように集約できると思われる。まず、民間医療保険による公的医療保障制度の代替的機能(Substitute)や補足的機能(Supplementary)については慎重な意見が多く、補完的機能(Complementary)の強化を検討すべきとの主張が主流である。次に、機能強化に伴って、給付の方法も実損補填型に切り替え、実際に生じた医療費に応じて給付を行うべきとの合意である。また、民間医療保険の活用を進める場合には政府の適切な関与が必要であるとの点である8)。

保険とは、現代の社会における多様なリスクにともなって発生する経済的負担を加入者の間で分散するシステムであり、その性質上、経済的弱者の保護、一定量の加入者の確保といったシステムの維持のために「公」の役割が必要となる場合がある。したがって、その分類においても、一つには「法律等による加入の強制」や「加入時の被保険者による保険者の選択可能性」など、公共性に配慮した契約面からの公保険/私保険の区分が考えられ、他方、保険の運営主体の帰属による、官営/民営の区分がある9)。公的医療保障のあり方や民間医療保険の役割を考えていく際には、高齢化の進行や医療技術の進歩によって増大する医療費を前に、医療保険市場に生じる様々な失敗の是正も視野において、公私、官民の役割を考えていくことも必要となる10)。この中で保険医療の給付範囲のあり方は欠くべからざる論点となるものと考える。

2.国内民間医療保険の新しい商品類型

さて、先述の通り、我が国の民間医療保険の類型は、「定額払いによる公的医療保障制度の補完的機能(Complementary)」が主である。しかし、欧米あるいは中国でインシュアテック11)を応用した保険商品が進展する中、我が国においても新しい民間医療保険商品が開発されはじめている。以下では、近年我が国で発売された民間医療保険商品のうち新しい考え方が具体化されていると考えられる商品を示す。

1)いわゆる健康増進型保険

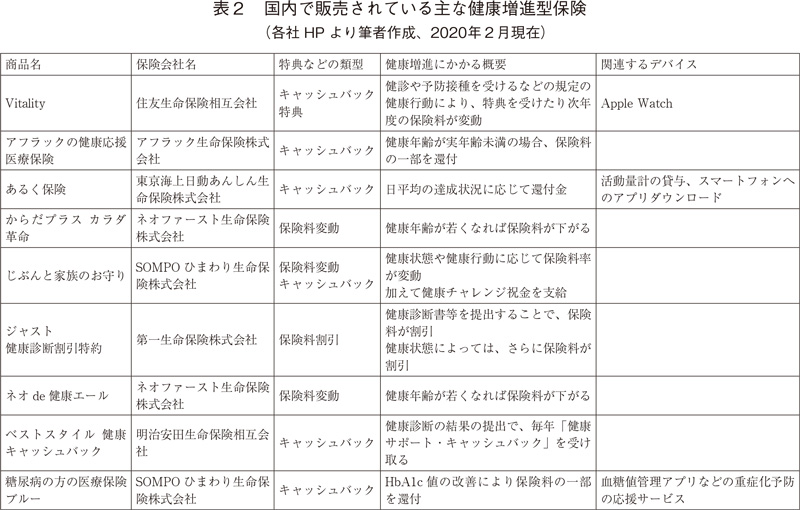

健康診断の結果の変動あるいは健康診断の受診、歩行などの健康増進に関する行動に応じて、保険料が増減したり、保険料の還付が行われたりするいわゆる健康増進型保険商品が、国内においても、開発・発売されている。これらの商品は、機能として加入者が健康を保持増進するための行動への動機づけを保険料支払いと関連付けて保険商品を設計している点が新しいと考えられる。呉らも「近年の(生命保険会社;筆者補)各社のヘルスケアビジネスへの取り組み強化は、『万が一のリスクに対する備え』という従来の保険の価値提供から『心身共に健康でありたい』『充実した人生を送りたい(QOLの向上)』という顧客のより本質的な欲求を満たすための価値提供への取り組みと捉えられる」と指摘12)している。また、これらの中には、ヘルスケア分野の商品・ソリューションを組み込んで商品の全体像を設計している保険商品もある。このことは、ヘルスケア分野における商品・サービスあるいはソリューションを提供するプロバイダにとって注目に値すると考える。ヘルスケア分野において薬機法の承認等を経ない商品・サービスが数多く存在する中、民間医療保険が保険商品のサービスとして組み込むことは、消費者の商品・サービスの選択の一助となりうる。いわば民間保険会社がヘルスケア分野の商品・サービスについて"お墨付き"を付与しうるという可能性も否定はできない。

例えば、住友生命相互保険会社が発売する「Vitality」は、2018年7月の発売から累計35万件にのぼり、健康増進の拡がりとして、顧客の意識の変化、行動の変化、健康状態の変化についての結果が公開されている13)。

2)いわゆるPeer-To-Peer保険

2020年1月28日、保険スタートアップの株式会社justInCaseが、国内で初めてのPeer-To-Peer保険(以下、P2P保険)である「わりかん保険」を発売したことを新聞各紙が報じた14)。この「わりかん保険」は、「P2P型保険」として、新技術等実証制度(規制のサンドボックス制度)の認定15)を受けている。この中では「P2P型保険は、実際に支払われた保険金総額を契約者数で除したものをベースとして、保険料を事後的に徴収するもの」と説明16)が付されている。一般的にP2P保険は、インシュアテックの典型的な応用例であり、シェアリングエコノミーを保険に適用したものなどと説明される。すなわち友人やSNS17)を介するなどして、特定のリスクに興味がある集団が保険加入者となり、リスクをシェアする。保険料は事故発生後に保険加入者で負担する。保険者の役割の一部を保険加入者相互のつながりが担うため、保険事業の運営コストが引き下がり、相対的に安価な保険料での保障が可能となる。このようにP2P保険は、インシュアテックやSNSを応用し、事業をインターネット上で完結して、コストを引き下げた新しい保険18)である。「わりかん保険」は、オンライン申し込み専用の保険商品で、20歳から74歳で、がん(悪性新生物、上皮内がん)と診察されたり、がんで入院したり、がんで手術を受けたりしたことがない場合に加入し被保険者となることができる可能性がある。保険期間は1年間(更新可)で定額のがん診断一時金が保障される19)。

わりかん保険のようなP2P保険は国外では既に販売事例があり、有名な商品の一つが、中国で阿里巴巴(アリババ)グループが販売する「相互宝」(シャン・フ・バオ)である。

「相互宝」は、保険商品ではなく、保険に酷似した「インターネット互助プラン」との位置づけとなる。「相互宝」は、がんや悪性腫瘍など約100種類の重大疾病を保障範囲とし、罹患した際には所定の給付金が支給される。18歳から59歳未満で信用評価システム「芝麻信用」のスコアが一定以上でアリババが展開する決済アプリ「支付宝(ALIPAY;アリペイ)」の会員が加入できる。いわばアリババグループによる「支付宝」のプラットフォームのサービスと捉えることができる。加入時に保険料に相当する保障コストがかからず、将来時点で発生する給付の多寡に応じて後払いをする仕組みであり、その保障コストは会員で均等に負担し、一般的な民間保険商品と比べても破格の安さとされている。「相互宝」の加入者数は増加しており、2019年4月時点で5,000万人超、2019年12月には1億人超に達したとされている20)。片山は、会員のうち、3割が農村部の居住者、5割が都市で暮らす出稼労働者と、農村出身者が多くを占めている、とし、「所得が相対的に高いとは言えない彼らが、治療費の高いがんや重大疾病に罹ったとしても、経済的な理由で治療をあきらめなくてすむ、という選択肢を与えた意義は大きい」と指摘している21)。

中国では、E-Commerce「京東」や保険会社「平安保険」と同様に「支付宝」も、診察の予約、受診、支払い、処方箋の入手と医薬品の受け取りといった医療の各段階でのサービスをプラットフォームに組み込んでビジネス化している。ヘルスケア分野における商品やサービスをプラットフォームにいかに組み込んでいくかを考えるとP2P保険のような新しい医療保険商品の動向も注視が必要と考える。

このように国内においても健康増進型保険やP2P保険のような新しい医療保険商品の開発が進められている。この動きの中では、民間保険会社が被保険者、消費者とより密接な関係性を構築しうる点を指摘しておく必要があろう。健康増進型保険では、被保険者の健康に関わる各種情報がデータとして保険会社に蓄積されていくことになる。またP2P保険では、被保険者がSNSを介するなどして相互に関係性を構築しうる。Interactiveな要素が保険商品に付加されているなど従来商品とは一線を画すと考えられる。

おわりに

以上、本稿では国内において民間医療保険が公的医療保障制度との関係で果たしうる役割に関し、先行研究を俯瞰し、新しいと考えられる民間保険商品の類型を示した。我が国の民間医療保険は、必要性と適切性が認められる医療行為・医薬品は原則として公的保険によってカバーするとの考えに基づく公的医療保険の広い給付範囲の外側で、発展してきた。もし、国内民間医療保険に公的医療保障制度との関係で果たしうるさらなる役割を求めていくとすれば、公的保険の給付範囲のあり方についての国民的議論を行っていく必要があるだろう。

一方で、健康増進型保険やP2P保険といった新しい保険商品が各種規制を所与として開発されている。これらの保険商品22)は、製薬企業がBeyond-The-Pill23)などとして事業展開する非・医療用医薬品事業の進展に特に密接にかかわってくる可能性がある。民間保険会社にとっても、近未来のビジネスモデルや保険商品を確立していくことは重要であるが、その一類型として「アップロードし続ける最先端医療等と関連ヘルスケアサービスの有利な条件(優先アクセス機会、料金、情報コスト等)での提供(従来は定額の保険金)」24)を謳う識者もある。本項で例示したような新しい民間医療保険商品が各種の健康情報をinteractiveに活用してヘルスケアの分野での新しい役割を模索していくことは、医薬品産業にとっても注視すべき動向と考える。これからのヘルスケアサービス(医療や医薬品も広義にサービスに含めて)へ国民・患者のアクセスを如何に確保していくかを検討していく中では、民間医療保険を活用する観点も含めて、関係者が従来の業種や立場を超えて議論や工夫を行っていく必要があるだろう。

-

1)笠木映里「社会保障と私保険」有斐閣2012(以降、"笠木(2012)"と記す)

-

2)これに関し、菊池馨実氏は著書「社会保障再考 〈地域〉で支える」(2019、岩波新書)の中で、「社会保障の目的は国民の生活保障にあるという通説的な見解を否定するものではない」とした上で、「より根源的には、個人の自律(autonomy)の支援と自立(independence)の支援が、社会保障の目的であると考えている」としている。これは、例えば予防とりわけ「一次予防」(生活習慣を改善して健康を増進し、生活習慣病等を予防すること)の社会保障における位置づけとも密接に関わる重要な指摘であると考える。

-

3)政府は、「経済財政運営と改革の基本方針 2019(骨太方針2019)」の中で、「医療についても2020年度の「経済財政運営と改革の基本方針」において、給付と負担の在り方を含め社会保障の総合的かつ重点的に取り組むべき政策を取りまとめる」としている。また日本医師会は、会長の令和二年年頭所感において「政府は人生100年時代に向けて全世代型社会保障への改革を進め、子どもからお年寄りまで、切れ目のない社会保障の構築を目指しておりますが、そのためには、現在の医療を分かりやすく国民に示し、納得の得られる給付と負担に関する国民的合意へと導いていく必要があります」としている。

-

4)和久津尚彦「医療イノベーションの推進と医療保険財政の健全化に向けた民間医療保険の役割に関するシミュレーションによる経済分析」『生命保険論集』第198号(2017年)(以降、"和久津(2017)"と記す)

-

5)

OECD "PROPOSAL FOR A TAXONOMY OF HEALTH INSURANCE", OECD Health Project, June 2004(Accessed on Feb.2020)

-

6)保険業法第三条

-

7)2020年現在、損害保険会社で損失補填型の保険商品の引受けを行っている事例もある。

-

8)田近栄治・尾形裕也「次世代型医療制度改革」ミネルヴァ書房2009、和久津2017

-

9)田近栄治・尾形裕也「次世代型医療制度改革」ミネルヴァ書房2009

-

10)ただし、誰のための社会保障か、何のための社会保障かとの問いについての議論や、公的保険の給付範囲のあり方についての議論こそが、民間医療保険の役割を論じる前に行うべき、大変重要な議論であると考える。

-

11)InsurTech。吉澤は「新しい情報通信技術を活用した保険業の革新であると端的な説明を加え、以下9種類にInsurTech応用を分類している。日本は出遅れているとしている。①比較サイト、②デジタルブローカー(保険仲介)、③保険のクロスセル、④P2P保険、⑤オンデマンド保険、⑥デジタル保険者、⑦ビッグデータ解析および保険ソフトウェア、⑧保険会社Internet-Of-Thing(IoT)、⑨ブロックチェーン及びスマートコントラクト、吉澤卓哉「インシュアテックと保険法」『産大法学』53巻2号2019年7月

-

12)

呉怜美・濱崎豊「生命保険会社によるヘルスケアビジネスの展望~顧客のQOLを高めるリビングサービスの実現に向けて~」、Accenture2018、(Accessed on Feb.2020)

-

13)

住友生命保険相互会社「2019年度上半期業績説明用資料」、(Accessed on Feb.2020).なお、Vitalityについての説明は、数多くなされているが、筆者も政策研ニュースNo55『次世代の予防医療へのアクセスについて』(2018年11月)にて概説している。

-

14)

「日本初「P2P保険(わりかん保険)」をパートナー企業8社にて1月28日から順次取扱開始」、株式会社justInCaseニュースリリース、2020年1月28日、「保険金の支払い「割り勘」 国内初P2P、負担透明に」日本経済新聞、2020年1月28日、(Accessed on Feb.2020)

-

15)

認定日2019年7月5日、規制所管は金融庁。新技術等実証の実施期間は、2019年度下半期の保険商品販売開始から1年間となっている。「技術等実証計画の内容の公表」(Accessed on Feb.2020)

-

16)

「認定新技術等実証計画の内容の公表」(Accessed on Feb.2020)

-

17)Social Network Service

-

18)吉澤は「P2P保険とは、保険者の役割を果たす者がいない相互救済制度(あるいは、そうした相互救済制度を組み込んだ保険)であって、新しい情報通信技術を活用しているもののことである。」と説明している。吉澤卓哉「インシュアテックと保険法」『産大法学』53巻2号2019年7月

-

19)

株式会社justInCaseホームページ、(Accessed on Feb.2020)

-

20)

片山ゆき「アリババが医療保障を変える? -次なる「相互宝」の投入」、ニッセイ基礎研レター2019-05-20、(Accessed on Feb.2020)および、楊晶晶「急拡大するアリペイの新互助プラン」、Financial Information Technology Focus 2019.7、(Accessed on Feb.2020)および、https://www.afpbb.com/articles/-/3257244(Accessed on Feb.2020)

-

21)

片山ゆき「アリババが医療保障を変える? -次なる「相互宝」の投入」、ニッセイ基礎研レター2019-05-20

-

22)住友生命グループのメディケア生命が、2019年5月より薬剤治療保険を販売している。健康増進型保険やP2P保険にあたらないことから本稿では詳細に触れなかったが、新しい類型の医療保険商品である。商品名「メディフィットEX」

-

23)Beyond-The-Pillについては、拙稿「Beyond-The-Pillに関する我が国の現状の制度概要」、2019、政策研ニュースNo.58

-

24)田中隆「X-Techの影響下における生命保険(事業)とその可能性」『生命保険論集』第208号別冊、2019